ふるさと納税ワンストップ特例制度について

「ふるさと納税ワンストップ特例制度」とは

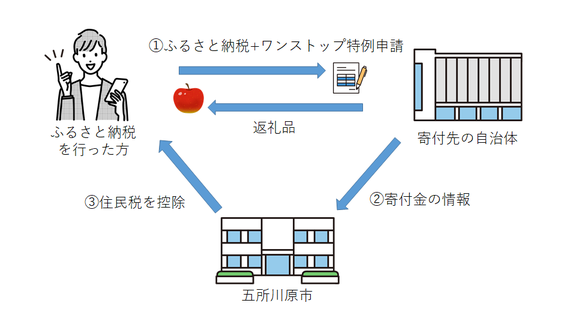

ふるさと納税をして寄付金控除を受けるためには、原則として確定申告が必要になりますが、下記2つの条件を満たす場合は「ワンストップ特例」を申請することで確定申告が不要になります。

- 確定申告が必要ない給与所得者等であること

- 寄付を行った自治体が5団体以下であること

※上記2つにあてはまらない方は、ワンストップ特例申請を行っても無効になります。

上記2つにあてはまらない方やワンストップ特例申請が無効になった方が寄付金控除を受けるためには、確定申告等が必要です。

ふるさと納税ワンストップ特例の申請方法

手続き方法は、自治体によって異なりますので寄付先の自治体ホームページなどをご確認ください。

五所川原市へふるさと納税をした場合は、オンラインまたは郵送でワンストップ特例の申請をすることができます。

詳しくは、五所川原市ホームページ「【ふるさと納税】ワンストップ特例申請制度![]() 」をご確認ください。

」をご確認ください。

ふるさと納税ワンストップ特例の無効(非該当)について

ワンストップ特例を申請していても、下記1~3のいずれかにあてはまる場合には、申請自体が無効になり、寄付金控除が受けられません。

ワンストップ特例申請が無効になった方が寄付金控除を受けるためには、確定申告等が必要です。

また、ワンストップ特例が非該当になった方には、例年6月に「ふるさと納税ワンストップ特例の非該当のお知らせ」を送付します。

確定申告書または市民税・県民税申告書を提出した

確定申告書または市民税・県民税申告書を提出した場合は、ワンストップ特例申請が無効になります。

ただし、ふるさと納税についての寄付金控除を含めて申告している場合は、改めての手続きは不要です。

5団体を超える地方自治体へワンストップ特例を申請した

ワンストップ特例は、寄付先の自治体が5団体以内に限られているため、6団体以上にワンストップ特例申請をされた場合は、申請が無効になります。

同じ地方自治体に複数回寄附された場合は1団体と数えます。

ただし、ふるさと納税についての寄付金控除を含めて確定申告書または市民税・県民税申告書を提出している場合は、改めての手続きは不要です。

寄付を行った翌年の1月1日現在に五所川原市に居住していない

寄附先へ提出したワンストップ特例申請書に記載した住所が寄附した翌年の1月1日現在の住所と異なり、かつ、寄付先へ住所異動についての変更届出を提出していない場合、ワンストップ特例申請が無効になります。

寄付金控除を受けるための手続き方法

【共通して必要なもの】

ふるさと納税についての寄附金受領証明書

すでに確定申告書を提出した方

確定申告書を提出した税務署に対して、ふるさと納税についての寄付金控除を含めて更正の請求書を提出する必要があります。

更正の請求書は国税庁ホームページ![]() にて作成することができます。

にて作成することができます。

すでに市民税・県民税申告書を提出した方

市に対して、改めてふるさと納税についての寄付金控除を含めて市民税・県民税申告書を提出する必要があります。

確定申告書および市民税・県民税申告書を提出していない方

税務署に対して、ふるさと納税についての寄付金控除を含めて確定申告書を提出、または、市に対して、ふるさと納税についての寄付金控除を含めて市民税・県民税申告書を提出する必要があります。

関係リンク

- 五所川原市ホームページ:ふるさと納税

- 総務省ホームページ:ふるさと納税ポータルサイト

- 国税庁ホームページ:確定申告特集-ふるさと納税をした方へ

問い合わせ先

担当 税務課市民税係

電話 0173-35-2111

内線2252

内線2253

内線2254

内線2257

内線2255

![]()

![]()