令和8年度から適用される個人住民税の主な改正点について

令和8年度から適用される個人住民税の主な改正点は以下のとおりです。

目次

給与所得控除の引き上げ

給与収入金額が190万円以下のかたの最低保障額が10万円引き上げられます。

なお、給与収入が190万円を超えるかたについては、変更ありません。

| 給与収入金額 | 給与所得控除額 | |

| 改正前 | 改正後 | |

| 162.5万円以下 | 55万円 | 65万円 |

| 162.5万円超 180万円以下 | 収入金額×40%ー10万円 | |

| 180万円超 190万円以下 | 収入金額×30%+8万円 | |

給与所得金額は、給与収入金額から給与所得控除額を差し引いた金額です。

【計算例】

| 給与収入金額 | ー | 給与所得控除額 | = | 給与所得金額 |

| 162万円 | 65万円 | 97万円 | ||

| 180万円 | 115万円 | |||

| 190万円 | 125万円 |

扶養親族等の所得要件の引き上げ

所得控除等の対象となる扶養親族等の所得要件が10万円引き上げられます。

| 扶養親族等の区分 |

所得要件 |

|

| 改正前 | 改正後 | |

| 同一生計配偶者および扶養親族 |

48万円以下 |

58万円以下 |

| ひとり親の生計を一にする子 | ||

| 配偶者特別控除の対象となる配偶者 |

48万円超 133万円以下 |

58万円超 133万円以下 |

| 勤労学生 |

75万円以下 |

85万円以下 |

【参考】給与収入のみの場合における収入要件

| 扶養親族等の区分 |

収入要件 |

|

| 改正前 | 改正後 | |

| 同一生計配偶者および扶養親族 | 103万円以下 | 123万円以下 |

| ひとり親の生計を一にする子 | ||

| 配偶者特別控除の対象となる配偶者 | 103万円超 201.6万円未満 | 123万円超 201.6万円未満 |

| 勤労学生 | 130万円以下 | 150万円以下 |

家内労働者の事業所得等の所得計算の特例の改正

家内労働者の事業所得等の所得計算の特例について、必要経費に算入する最低保障額が55万円から65万円に引き上げられます。

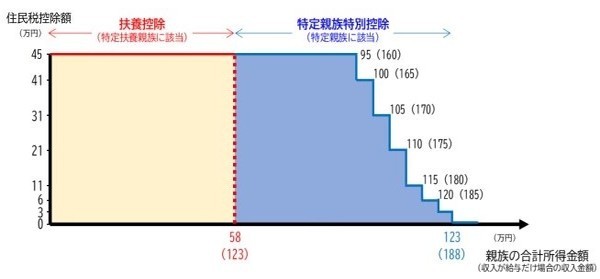

特定親族特別控除の創設

生計を一にする19歳以上23歳未満の特定親族の合計所得金額が58万円を超える場合、その特定親族の合計所得金額に応じて所得控除額が変動していく特定親族特別控除が創設されます。

適用条件

-

生計を一にする年齢19歳以上23歳未満の特定親族(配偶者および青色事業専従者等を除く)がいること。

-

特定親族の合計所得金額が58万円超123万円以下(給与収入のみの場合は123万円超188万円以下)であること。

-

特定親族が控除対象扶養親族に該当しないこと。

-

特定親族自身が特定親族特別控除を適用していないこと。

控除額

|

(参考)給与収入のみの場合の 収入金額 |

特定親族の合計所得金額 | 特定親族特別控除額 |

|

123万円超 160万円以下 |

58万円超 95万円以下 | 45万円 |

| 160万円超 165万円以下 | 95万円超 100万円以下 | 41万円 |

| 165万円超 170万円以下 | 100万円超 105万円以下 | 31万円 |

| 170万円超 175万円以下 | 105万円超 110万円以下 | 21万円 |

| 175万円超 180万円以下 | 110万円超 115万円以下 | 11万円 |

| 180万円超 185万円以下 | 115万円超 120万円以下 | 6万円 |

| 185万円超 188万円以下 | 120万円超 123万円以下 | 3万円 |

居住者が生計を一にする19歳以上23歳未満の親族を有する場合に受けられる控除のイメージ図

住宅ローン控除の改正

- 子育て世帯(19歳未満の扶養親族がいる世帯)・若者夫婦世帯(夫婦のいずれかが40歳未満の世帯)が令和7年中に入居する場合には、令和4年または5年入居の借入限度額が維持されます。

- 新築住宅の床面積要件を40平方メートル以上に緩和する措置(合計所得金額1,000万円以下の年分に限る。)について、建築確認の期限が令和7年12月31日に延長されます。

詳細は「国土交通省ホームページ![]() 」をご覧ください。

」をご覧ください。

【所得税のみ】基礎控除額の引き上げ

所得税について、合計所得金額が2,350万円以下である個人の基礎控除額が引き上げられます。

なお、合計所得金額が2,350万円を超えるかたについては変更ありません。

また、住民税の基礎控除額については変更はありません。

|

給与収入のみの場合の 収入金額 |

合計所得金額 |

改正前 | 改正後 |

(参考) 住民税の 基礎控除額 |

| 200.4万円以下 | 132万円以下 | 48万円 | 95万円 | 43万円 |

| 200.4万円超 475.2万円以下 | 132万円超 336万円以下 | 88万円 | ||

| 475.2万円超 665.5万円以下 |

336万円超 489万円以下 |

68万円 | ||

| 665.5万円超 850万円以下 |

489万円超 655万円以下 |

63万円 | ||

| 850万円超 2,545万円以下 |

665万円超 2,350万円以下 |

58万円 |

関連情報

【参考】配偶者がパート・アルバイトで働いた場合の課税・非課税について

配偶者がパート勤務等である場合の課税・非課税については下表のとおりです。

なお、給与収入以外の収入がある場合はこの限りではありません。

また、個人住民税の非課税範囲は自治体によって異なります。下表は当市の場合を示しています。

例)配偶者Aがパート勤務で、配偶者Bが会社員の場合

|

Aの給与収入金額 |

Aの所得税 | Aの個人住民税 | Bの配偶者控除 | Bの配偶者特別控除 |

|

103万円以下 |

非課税 | 非課税 | 受けられる | 受けられない |

| 103万円超 123万円以下 | 非課税 | 課税 | 受けられる | 受けられない |

| 123万円超 160万円以下 | 非課税 | 課税 | 受けられない | 受けられる |

| 160万円超 201.6万円以下 | 課税 | 課税 | 受けられない | 受けられる |

| 201.6万円超 | 課税 | 課税 | 受けられない | 受けられない |

※配偶者特別控除とは、生計を一にする配偶者の合計所得金額が58万円超133万円以下である場合に適用できます。ただし、納税義務者の合計所得金額が1,000万円を超える場合、 配偶者控除および配偶者特別控除は適用できません。

※配偶者控除と配偶者特別控除は併用できません。

問い合わせ先

担当 税務課市民税係

電話 0173-35-2111

内線2252

内線2253

内線2254

内線2257

内線2255

![]()

![]()