定額減税しきれないと見込まれる方へ「調整給付金」を支給します

令和6年10月31日(木曜日)をもって申請受付を終了しました

7月31日:調整給付金対象者への確認書等の発送は終わりました。確認書の提出がまだの方は、お早めに手続きをしてください。

7月1日:調整給付金対象者の一部に確認書等の案内を発送しました。

デフレ完全脱却のための総合経済対策における物価高への支援の一環として、納税者および配偶者を含む扶養親族1人につき4万円(令和6年分の所得税から3万円・令和6年度分の個人住民税所得割から1万円)の「定額減税」が行われます。その際、定額減税しきれないと見込まれる方に対しては、当該定額減税しきれない額を1万円単位に切り上げて算定した「調整給付金」が支給されます。

調整給付金は、対象者にいち早く給付を行う観点から、令和6年度分個人住民税課税情報(令和5年1月から12月の所得情報)を基に推計した令和6年分推計所得税額を用いて算出するものになります。なお、令和6年分所得税額が確定した後、当初給付額に不足のあること等が判明した場合は、その不足分を令和7年度に追加で支給する予定です。

- 定額減税についてはこちら → 個人住民税の定額減税について

定額減税補足給付金(調整給付)

対象となる方

五所川原市から令和6年度個人住民税がで課税される方のうち、定額減税可能額が「令和6年分推計所得税額(令和5年分所得税額)」または「令和6年度分個人住民税所得割額」を上回る方です。ただし、納税義務者本人の合計所得金額が1,805万円(給与収入のみの場合、給与収入2,000万円)を超える方は対象外となります。

定額減税可能額

納税義務者本人および扶養親族数(控除対象配偶者および16歳未満の扶養親族を含む)に基づき算定します。

・所得税分=3万円×減税対象人数

・個人住民税所得割分=1万円×減税対象人数

※減税対象人数とは、納税義務者本人+控除対象配偶者+扶養親族(16歳未満を含む)の数です。なお、国外居住者は除きます。

※控除対象配偶者を除く同一生計配偶者については、令和6年度分個人住民税所得割の定額減税の算定に用いられないこと等を踏まえ、調整給付の算定時には考慮しません。

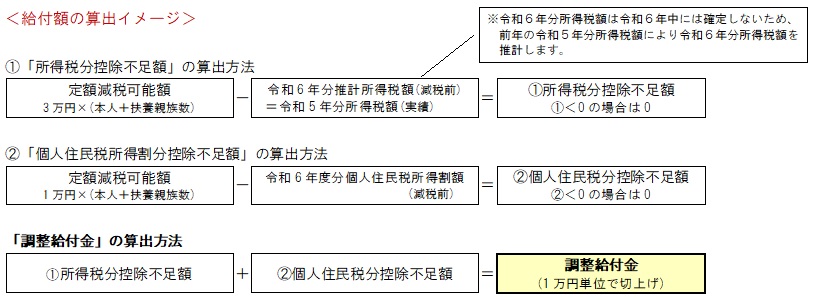

給付額

定額減税可能額が、「令和6年分推計所得税額」または「令和6年度分個人住民税所得割額」を上回る場合、その上回る額の合算額を基礎として、1万円単位で切り上げて算定した額を支給します。

※令和6年分推計所得税額とは、市が把握している令和5年所得等を基に、国が提供する「算定ツール」を使用して計算された推計所得税額です。あくまで推計所得税額であるため、令和5年分の確定申告書や源泉徴収票の所得税額と一致しない場合があります。令和6年分所得税額が確定した際、給付額に不足がある場合は当該不足額を令和7年度に追加給付予定です。

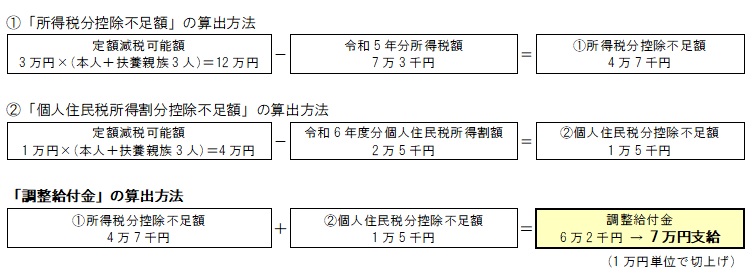

<給付額の算出例>

- 納税義務者本人が配偶者と子ども2人を扶養している場合

- 令和5年分所得税額(令和6年推計所得税額)7万3千円(減税前)

- 令和6年度分個人住民税所得割額2万5千円(減税前)

※給付額は、個別の課税状況により異なります。

申請書類に不備があった方や確認書未提出の方の提出期限

令和6年10月31日(木曜日)消印有効

記入もれや添付書類に不備があった方、調整給付金確認書をまだ提出していない方は、上記期限までに提出してください。

期限までに提出がない場合は、給付を受けることができませんのでお早めにお願いします。

給付金の振込は、市が確認書を受理した日から1か月程度かかります。

手続きの方法

【調整給付金支給のお知らせ】が届いた方

過去の給付金事業等から市が独自で保有する口座情報に該当がある方につきましては、「お知らせ」をお送りいたします。

「お知らせ」に記載されている口座への支給に問題がなければ、手続き不要です。

口座を解約しているなど給付金の支給に支障が出る恐れがある場合は、【登録口座の変更届出書】を提出してください。

また、給付金の受け取りを希望しない場合は、【受給辞退の届出書】を提出してください。

※口座変更および受給辞退をされる方につきましては、令和6年7月17日(水)までにご連絡ください。

給付金の振込日は、別途お送りする【調整給付金支給決定通知書】でご確認ください。

【調整給付金支給確認書】が届いた方

市が独自で保有する口座情報に該当がない方につきましては、「確認書」をお送りいたします。

確認書に必要事項を記入のうえ、本人確認書類および口座確認書類の写しを同封の返信用封筒にて、令和6年9月18日(水)までに返信してください。

審査のうえ、順次、給付金を振込いたします。(市が確認書を受理した日から1か月程度かかります。)

関連情報

- 国税庁ホームページ:定額減税特設サイト(外部サイト)

- 内閣官房ホームページ:新たな経済に向けた給付金・定額減税一体措置(外部サイト)

- 総務省ホームページ:個人住民税の定額減税について(外部サイト)

定額減税しきれないと見込まれる方への「調整給付金」の振り込め詐欺や個人情報の詐取にご注意ください!

自宅や職場などに都道府県・市区町村や国(の職員)などをかたる不審な電話や郵便があった場合は、お住まいの市区町村や最寄りの警察署か警察相談専用電話(#9110)にご連絡ください。

また、都道府県・市区町村や国の機関を名乗るお心当たりのないメールが送られてきた場合、メールに記載されたURLにアクセスしたり、個人情報を入力したりせず、速やかに削除していただきますようお願いします。

問い合わせ先

担当 税務課市民税係

電話 0173-35-2111

内線 2259・2252・2253(土・日・祝日、年末年始を除く)

![]()

![]()